むとうの家の住宅ローンサポート

いつかはマイホームが欲しいけど、人生で一番大きな買い物だしとなかなか踏み出せない方も多いのではないでしょうか?

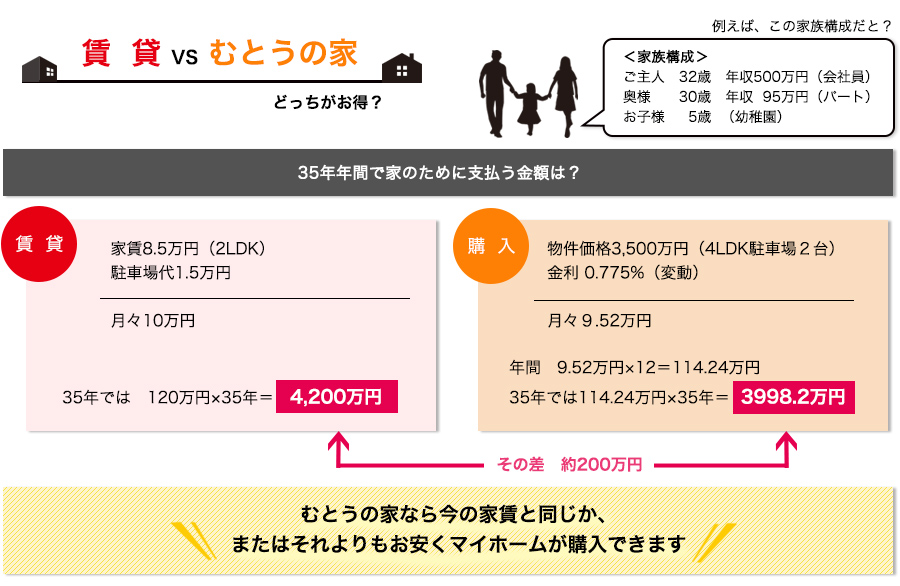

賃貸に住む場合と、むとうの家を購入された場合を比べてみました!

![]() 大阪市内の住吉区・住之江区・平野区・東住吉区の不動産売買

大阪市内の住吉区・住之江区・平野区・東住吉区の不動産売買

新築一戸建てマイホームのお手伝いをしております

営業時間 9:30~18:30(定休日 火曜日、水曜日)

いつかはマイホームが欲しいけど、人生で一番大きな買い物だしとなかなか踏み出せない方も多いのではないでしょうか?

賃貸に住む場合と、むとうの家を購入された場合を比べてみました!

むとうの家なら、今の家賃と変わらないか、またはそれよりも安い月額費用でマイホームを購入できます。

さらに頭金がある場合は月々の支払いがさらにお安くなります。