近年は、住宅ローンの金利が非常に低くなっているため、憧れの戸建て住宅を購入するのに非常に良い時代だと言われるようになっています。皆さんも「どうせ家を買うなら、住宅ローンの金利が安い時に買った方が得」だということは理解していると思います。しかし、住宅ローンの金利が違うと、どれだけ返済額が違ってくるのか…と言われると、そこまで詳しく考えたことはない…と答える方が多いのではないでしょうか。

そこでこの記事では、本当に巷で言われているように「現在の金利が安いのか?」「金利が1%違うと返済額はどう変わるのか?」など、住宅ローンに関する基本的な疑問について考えてみたいと思います。現在、住宅の購入を検討している方は必見の内容ですので、ぜひ参考にしてみてください。

住宅ローンの金利は本当に安くなっている?

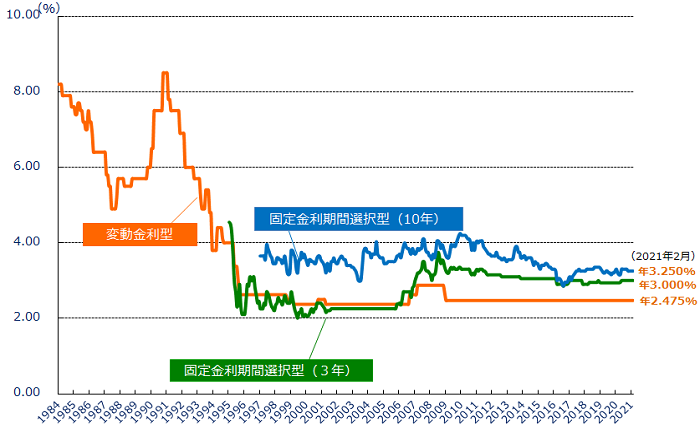

それでは、現在の住宅ローンの金利について、巷で言われているように本当に金利が下がってきているのか?と言う点について考えてみましょう。ここでは、住宅金融支援機構が公表している過去35年間の金利の水準をご紹介しておきます。

引用:

引用:上のグラフは、過去35年間の変動金利・固定金利(3年・10年)の推移となります。このグラフの数値は、民間主要都市銀行の住宅ローン金利の中央値で算出している形となっています。

このグラフによると、2021年2月現在の住宅ローン金利は以下のようになっています。

- 変動金利型:2.475%

- 固定金利期間選択型(3年):3.000%

- 固定金利期間選択型(10年):3.250%

上のグラフを見ればわかるように、住宅ローン金利のピークは平成初期で、この時はなんと変動金利が8%を超えるような水準になっていたのです。その後、バブル崩壊を機に、急激に金利が下がり始め、平成7年ごろには変動金利が2%台まで落ち、それから現在まで約20年間は横ばいという水準です。

例えば、年利8%で3000万円の借り入れを行った場合、35年返済でも月々の返済額は約21.4万円になります。これが2%まで落ちると、同じ条件でも月10万円程度まで返済額が低下するのです。つまり、同じ借入額であっても、金利が下がれば返済額がグッと下がって来るわけですね。

ちなみに、近年では住宅ローン金利が1%未満という話をよく耳にするため、変動金利が2%と聞くと非常に高い…と感じてしまった方が多いと思います。しかし、上のグラフで表示される金利は、あくまでも「店頭金利」の中央値ですので、他の商品の『定価』のような物なのです。実際に住宅ローンを組むときには、各金融機関が用意している「優遇金利」の分だけ引き上げられると覚えておきましょう。実際に、店頭金利が2%台であったとしても、メガバンクであれば0.5~0.6%、ネット銀行の中には0.4%程度まで引き下げられることが期待できます。

つまり、超低金利時代と言われている現在は、憧れの戸建て住宅を手に入れるには非常に適した時代だと考えられます。

金利の違いによる返済額について

それでは、住宅ローンの金利が違う場合に、総返済額にどの程度の差が出てくるのかを見ていきましょう。住宅ローンを検討する場合には『金利』にばかり注目する方が多いのですが、実際に金利が「1%」違った時に返済額にどの程度の差が出るのかはよくわからない…という方が多いと思います。

そこでここでは、住宅ローン金利が1%違うと、返済額にどの程度の差が出てしまうのかについてみていきたいと思います。ちなみに、ここで紹介する計算例に関しては『借入額:5000万円、返済期間:35年、返済方法:元利均等型』と『借入額:3000万円、返済期間:35年、返済方法:元利均等型』という条件で、金利「1%」と「2%」の時の返済額をご紹介します。

『借入額:5000万円、返済期間:35年、返済方法:元利均等型』

『借入額:5000万円、返済期間:35年、返済方法:元利均等型』の条件で金利が1%の場合は以下の返済額になります。

- 毎月の返済額:14.2万円

- 総返済額:5,928万円

金利が2%の場合は以下の返済額になります。

- 毎月の返済額:16.6万円

- 総返済額:6,957万円

上記のように、金利1%と2%では、月々の返済額で「2.4万円」総返済額になると1,000万円程度の差が出ます

『借入額:3000万円、返済期間:35年、返済方法:元利均等型』

次は、『借入額:3000万円、返済期間:35年、返済方法:元利均等型』の場合です。金利が1%の場合の返済額は以下のようになります。

- 毎月の返済額:8.5万円

- 総返済額:3,557万円

金利が2%の場合は以下の返済額になります。

- 毎月の返済額:10万円

- 総返済額:4,174万円

この場合は、月々の返済額で「1.5万円」総返済額で「約600万円」の差が出ます。

このように、住宅ローン金利の違いで、返済総額はかなり違ってくるのです。たった「1%」と思うかもしれませんが、返済額にすると1,000万円程度の差額になってしまうなど、予想以上の金額の違いに驚いた…という方も多いのではないでしょうか。

住宅ローンを組むときには、こういった点もしっかりとおさえておかなければいけません。例えば、ギリギリ支払える…という計算の元、住宅ローンを組んだものの、その後金利が上がってしまうと、ローンの返済で生活が苦しくなってしまう…なんてリスクがあるのです。

頭金を貯めてから家を買った方が良いのか?

金利の違いと同様に、多くの方が疑問に思うことで「住宅購入前に頭金を貯めて買うのと、今すぐに買うのであればどっちが良い?」というものがあります。現在は、変動金利が実質1%未満、全期間固定でも1%台と、超低金利時代と言われています。さらに、今後も低金利状態がしばらく続きそう…と言われているため、毎月の負担を減らすため、1年間程度頭金を貯めて購入したほうが良いのかな…と考える方が多いようです。

ここでは、全期間固定金利で5,000万円の家を購入するケースのばあいについて、「1年間頭金を貯めるメリットがあるのか?」について考えてみたいと思います。

すぐに家を購入する場合

まずは、頭金を500万円持っている方が、4,500万円の住宅ローンを組む場合と設定して計算してみます。なお、「返済方法:35年/元利均等」「金利:1.32%(2021年2月現在)」で計算します。

- 毎月の返済額:13.4万円

- 総返済額:5,622万円

この場合は、上記のような計算になります。頭金も含めると住宅の購入費用は6,122万円になります。

1年間頭金を貯める場合(150万円)

次に1年間頑張って150万円ほど頭金を追加するパターンです。この場合、住宅ローンの条件は同じで、頭金が「650万円」となると、以下のような返済額になります。

- 毎月の返済額:13万円

- 総返済額:5,435万円

この場合の住宅購入費は、6,085万円となりますので37万円程度お得になる計算になるでしょう。

しかし、1年間住宅の購入を伸ばすということは、その間の住居の事を考えておかなければいけません。基本的に、お金を貯める間は賃貸住宅に住み、家賃を支払っている状態になると思います。1年間で150万円の貯金を作るには、月に12.5万円の貯金が必要になり、それに加えて家賃を支払うとなると、かなりの負担になるのではないでしょうか。その結果が、約37万円の節約ですので、個人的には借入金額が多くなっても、低金利のうちに購入してしまうのが良いと思います。お金を貯めている間に金利が上がらないという保証もありません。

まとめ

今回は、多くの方が疑問に思う住宅ローンの基礎知識についてご紹介してきました。超低金利時代と言われている現在は、憧れの新築戸建て住宅を手に入れるのに非常に適していると言われています。実際にこの記事でご紹介したように、住宅ローン金利が少し違うだけでも、支払わなければならない総額はかなり違ってきてしまうのです。

特に、「頭金をもう少し貯めたいから…」と住宅の購入を先延ばしにする方が多いのですが、お金を貯めている間の家賃や、頭金を貯めることで節約できる金額、金利が上昇してしまうリスクなどを考えるとあまりオススメできない考え方だと思います。

現在、住宅の購入は考えているけれど、住宅ローンについてさまざまな疑問がある…なんて方がいれば、お気軽に弊社までお問い合わせください。