今回は、年々その注目度が高くなっている『地震保険』について簡単に解説していきたいと思います。新築戸建て住宅を購入する際には、必ず火災保険に加入するのですが、地震保険までとなると、加入しない方も多いです。しかし、日本は『地震大国』などと揶揄されているように、諸外国と比較しても地震の発生件数が非常に多いのです。さらに近年では、南海トラフ地震や首都直下地震など、発生した時に甚大な被害を引き起こすと言われている超巨大地震の発生が近づいている…と言われており、「うちも地震保険に入っておいた方が良いのかな?」と不安に感じている方が多くなっていると言われています。

それでは、そもそも地震保険というものは、どのような物で、どういった補償をしてくれるものなのでしょうか?あまり地震保険に詳しくない人が多いため「地震の被害がどの程度出れば保険金が支払われるの?」と言った基本的な部分に疑問を持っている方も多いようです。ちなみに、発生から10年を経過する東日本大震災に関する地震保険の支払額は、2020年3月31日時点で「全国で82万件以上、総額1兆2800億円に達した」と言われており、保険金の支払額は過去最大になる見通しとの報道も出ていました。

この記事では、地震保険に関して、多くの方が疑問に思うポイントに関して、分かりやすくまとめていきたいと思います。

そもそも地震保険とは?

それではまず、地震保険とはどのような物なのか?について簡単に解説していきます。地震保険は、損害保険の一種で、火災保険だけでは補償対象にならない、地震などによる災害で発生した損害を補償してくれる保険のことです。なおこの地震保険は、単独で加入することはできず、加入している火災保険に付帯する形で契約するものです。火災保険と同じく『建物』『家財』について、別々に保険をかける形となり、単年契約よりも複数年契約(最大5年が限度)の方が保険料が割安になります。

地震保険の特徴は、官民一体の保険となっているということで、国が保険金支払いの一部を引き受けているため、保険会社が倒産したとしても保険金の支払いを受けることができます。これは、大規模地震が発生した際には、民間の損害保険会社の支払い能力を超えてしまうことが予想できるためです。

みんな地震保険に入っているの?

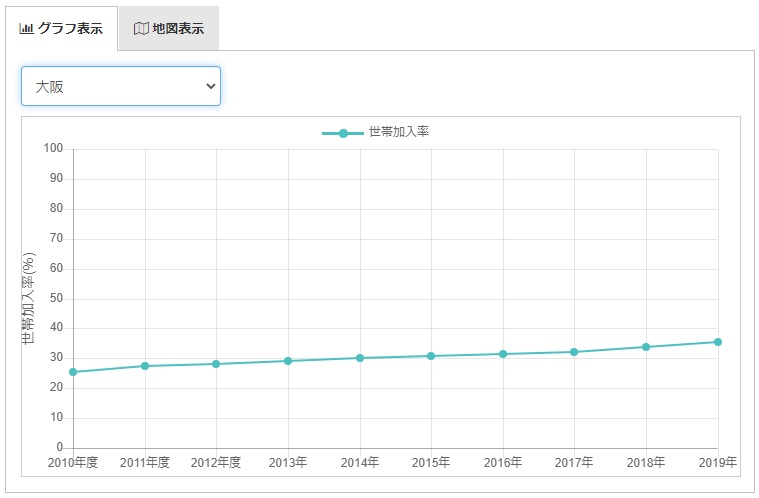

引用:損害保険料率算出機構

引用:損害保険料率算出機構

「地震保険って最近よく聞くけど、みんな加入しているの?」と言った事に疑問を持つ方も多いです。地震保険については、1995年にあった阪神淡路大震災以降、着実に加入者が増えていると言われています。上のグラフは、大阪エリアでの「地震保険 世帯加入率」なのですが、2019年時点で35.6%と、地震大国と言われる日本でも加入者数が半分にも届いていないのが現状です。

保険金はどのぐらい支払われるの?

保険に加入する場合には、保険金の支払いがどういった条件になっているのかが非常に気になる事でしょう。地震保険は、火災保険に付帯する形で加入するものなのですが、実際に支払われる保険金の条件は「加入している火災保険の保険金額の30%~50%まで」かつ「建物5,000万円まで、家財1,000万円まで」となっています。

保険金の支払いに関しては、地震による被害が発生した際に、契約している保険会社が建物や家財の損害状況を確認し、その損害の程度に応じて「全損・大半損・小半損・一部損」の判断を行います。そして、該当した損害状況に応じた保険金が支払われます。以下で、保険金額をわかりやすく紹介しておきます。なお、以下で紹介する例は、火災保険金額を「建物2,000万円・家財1,000万円」としている場合です。

建物に対する保険金額(2,000万円の30%~50%)=600~1,000万円

- 全損の場合・・・保険金は100%(600~1,000万円)

- 大半損の場合・・・保険金は60%(360~600万円)

- 小半損の場合・・・保険金は30%(180~300万円)

- 一部損の場合・・・保険金は5%(30~50万円)

家財に対する保険金額(1,000万円の30%~50%)=300~500万円

- 全損の場合・・・保険金は100%(300~500万円)

- 大半損の場合・・・保険金は60%(180~300万円)

- 小半損の場合・・・保険金は30%(90~150万円)

- 一部損の場合・・・保険金は5%(15~25万円)

地震保険は、上記のような4つの区分が設けられており、それに応じた保険金の支払いが受けられます。

地震保険の認定基準について

地震保険は、「迅速な保険金支払い」の観点から、損害の程度を上述の4つの区分に分類しています。これは、大規模地震が発生した際には、大量の損害調査を短期間に行い、迅速かつ公正な保険金の支払いを実現することが必要だからです。「全損・大半損・小半損・一部損」の判断基準は以下の画像のように決められています。

引用:損害保険料率算出機構

引用:損害保険料率算出機構

地震保険のメリットとは?

それでは、地震保険に加入する方は何にメリットを感じて加入しているのでしょうか?ここでは、一般的に言われている地震保険のメリットとデメリットを簡単にご紹介しておきたいと思います。

地震保険のメリット

まずは地震保険のメリットからです。上述したように、地震が非常に多いと国民が認識している日本でも、地震保険の世帯加入率は半分にも満たないのが現状です。それでは、実際に加入している方は、どういった点にメリットを感じて地震保険に加入したのでしょうか?一般的に言われているメリットは以下のような事です。

多くの方が加入している火災保険は、地震・噴火、またはこれらによる津波を原因とする損害【火災・損壊・埋没・流失】について、原則として補償してもらうことができません。しかし、地震保険に加入しておけば、こういった大規模災害で何らかの損害が生じた場合、その損害の程度によって補償を受けることができるようになるのです。地震は、さまざまな技術が進歩した現在でも「いつ・どこで」発生するのか予想することができません。したがって、万一に備えられると言う点が最も大きなメリットと捉えられているのです。

地震保険のデメリット

次は、地震保険のデメリット面も見ておきましょう。地震保険のデメリットは、以下のような点だと言われています。

- 火災保険の付帯契約としてでなければ加入できない(契約途中から地震保険の付帯は可能です)

- 工場、事務所専用など、住居として使用されない建物は補償対象外

- 1個(または一組)の価格が30万円を超える「貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車など」は補償対象外

- 建物が全壊した場合、地震保険のみで建物を元通りに再建するのが難しい

- リスクに対する保険料が割高と言われている

地震保険のデメリットは上記のような感じです。特によく耳にする「加入しない理由」は、台風や火災被害などとは異なり、大規模地震の発生頻度が低いため、高額な保険料を支払い続ける意味を感じない…というものです。地震はその規模によって非常に甚大な損害を出してしまうものですが、発生時期が不規則であるということが、加入者がそこまで増えない大きな要因なのかもしれませんね。

まとめ

今回は、南海トラフ地震や首都直下地震など、超巨大地震が近づいていると言われる中、年々その注目度が高くなっている地震保険の基礎知識についてご紹介してきました。日本は、災害大国などと言われるように、地震や台風、集中豪雨による水害など、さまざまな自然災害の危機が身近にあると考えなければいけません。特に地震に関しては、世界に占める日本の国土面積は『0.25%』であるにも関わらず、世界中で発生しているマグニチュード6以上の地震のうち22.9%が日本で発生していると言われているほどの地震大国なのです。

例えば、新築住宅を購入したばかりの時に大規模地震が発生し、家屋崩壊の被害に遭った場合、「住宅ローンの返済」+「新しい住まいの確保」といった感じで、二重の負担がかかってきてしまいます。もちろん、地震保険だけ元通りの建物を取り戻すことが難しいのですが、ある程度まとまったお金を手に入れることができると言う点は、非常に心強いのではないでしょうか。

地震保険は、万一の時に備えて、生活再建のための一時金と認識すれば、地震が多い日本では非常に心強い味方と言えるのと筆者は考えます。

参考資料:国土交通省資料