新築戸建て住宅を購入する方であれば、ほとんどの方が火災保険に加入しますね。火災保険に関しては、その名称から、住宅火災の補償をしてくれる保険だと考えられがちですが、実は台風による強風で住宅に被害が生じた場合、その被害を補償してくれる風災補償の特約などもあり、非常に幅広い補償範囲があることで有名です。特に近年では、毎年のように集中豪雨などによる水害が頻発しており、火災保険の水災補償をどうすべきかということに悩む方が多いと言われています。

強風の被害を補償する風災補償については、スタンダードの火災保険にも付帯されている事が増えていますが、水災補償については加入する方が自分で付けるか付かないかを決めることになるのです。ちなみに、水災補償の特約を付帯した場合、年間の保険料(戸建て)が2万円程度高くなってしまうため、それを嫌って付けない…という方も多いです。特にむとうの家がある関西地方は、全国的にも水災補償の特約を付けない方が多いと言わています。

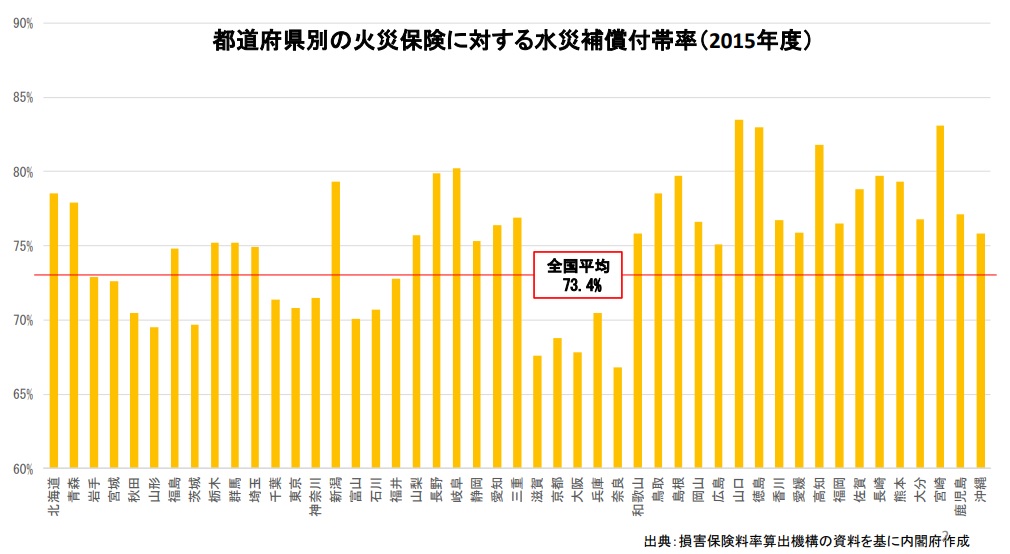

引用:内閣府資料より

引用:内閣府資料より

それでは、新築住宅を購入する際、火災保険へ水災補償をつけなくても構わないものなのでしょうか?そもそも、火災保険の水災補償については、どういった事を補償してくれるのかがイマイチ分からない…という方も多いと思いますので、この記事では水災補償の基礎知識をご紹介していきます。

水害とは?

テレビなどの大手メディアでも「水害が増加している!」などと、特集を行っていることも増えています。実際に、ここ5年間を考えてみても、毎年のように集中豪雨による河川の氾濫や土砂災害などが起こっており、2021年の今年も、熱海市で発生した大規模な土砂災害の映像は皆さんも目にしたのではないでしょうか。

水害とは、台風や集中豪雨などによって引き起こされる、河川の氾濫や高潮、土砂崩れなどの災害を指しています。大阪や東京などの都市部であっても、集中豪雨やゲリラ豪雨の際には、大量の雨水を処理しきれなくなり、マンホールや側溝から地上に水があふれてしまう…と言った都市型水害も頻発するようになっています。

もともと、降水量が多いと言われている日本ですが、近年では気候変動の影響なのか、バケツをひっくり返したような激しい雨が局地的に降ったり、長期間の雨が続いたりして、想定外の水害が発生することも増えています。なお、水害による被害として想定されるのは以下のようなものだと言われています。

- 大雨で川が氾濫してしまい、床上浸水で家も家具もダメになってしまう…

- 土砂崩れが起き、家の中に土砂が流れ込む、家が流される、家が倒壊する…

- 都市の排水機能が追い付かず、家が浸水してしまう…

- 集中豪雨で一気に雨漏りが始まり、家の中が水浸しに…

- 大雨で洪水が発生し、自動車が水没…

このように、台風や集中豪雨による水害は、建物だけでなく、建物の中にある家財道具などにも被害を及ぼします。そして、火災保険に水災補償の特約を付帯していれば、こういった水災による損害の補償を受けることができるようになるのです。

水災補償って何を補償してくれる?

冒頭でご紹介したように、火災保険は非常に幅広い補償範囲を持っていることで有名で「住まいの総合保険」などという呼び名もあるほどです。例えば、住宅火災の備えになるだけでなく、落雷や風災、雹災や雪災などの自然現象だけでなく、盗難や衝突などによる損害に対しても補償を受けることが可能なのです。

ただし、火災保険に加入していれば、自動で全ての補償を受けられるかというとそうではなく、一部の補償については、自分でその特約を付帯するのかしないのかを選択しなければいけません。水災補償に関しては、スタンダードな火災保険に付帯されていることはまずないので、火災保険の加入時に付帯するかどうかを自分で決めて、必要と思えば付帯しておきましょう。なお、火災保険に関しては、建物そのものの補償だけでなく。建物内にある家具や家電、衣類などの家財の補償をしてもらうことも可能です。水災補償も同様で、『建物』と『家財』それぞれを保険をかけることができます。

新築戸建ての購入時には、火災保険に加入するのが普通ですが、立地条件として河川が近い、低地であるなど、お住まいの状況が水災の被害を受けやすいと考えられる場合は、水災補償の特約を付帯するのがオススメです。

水災補償の補償範囲について

火災保険の水災補償は、台風や集中豪雨などによる洪水、高潮、土砂崩れなど、水に起因する災害によって家や家財などに被害が生じた場合、損害に応じて保証を受けることができます。一般的な水災補償の補償範囲は以下のような感じです。

- 洪水

台風や集中豪雨により、河川の水量が急激に増加して発生した洪水や、融雪による洪水で家に生じた被害を補償。また、ゲリラ豪雨などで排水が追い付かず、浸水した…などの都市型洪水の被害も含みます。 - 高潮(たかしお)

台風や発達した低気圧などにより、海水面が普段より上昇し、防波堤などを超えて海水が流れ込み、家が浸水した…などの被害を補償 - 土砂崩れ

大雨や集中豪雨などにより、辞めの斜面や崖などから土砂が崩れ落ち、家に被害が出た場合その被害を補償。川の土砂や泥が一気に流されてくる土石流による被害も含みます。

火災保険の水災補償は、上記のような災害による被害を補償してくれます。なお、保険の対象については『建物のみ』『家財のみ』『建物と家財』の3つの中から選ぶことになり、どれを選択するのかによって、実際に水災にあった際、補償される損害が異なるので注意してください。

保険の対象を「家財のみ」とした場合、建物がある敷地内に収容されている家財の補償を受けることができます。例えば、家具やテレビ、洗濯機などの家電製品や自転車などの生活用動産が該当します。

「建物のみ」とした場合の勘違いとして、建物本体のみの損害を補償してもらえるというものがあります。実は「建物のみ」が対象の場合、建物がある敷地内に設置されたもので、かつ保有しているものが補償対象になります。例えば、床暖房やトイレ、システムキッチンやエコキュートなど、建物の中にあるもので、簡単に動かせないものは建物とみなされて補償されるのです。

『建物と家財』にした場合は、上記に両方を補償してもらうことができます。

水災補償の支払い要件について

それでは、水災によって何らかの被害を受けた場合、どのような条件なら保険金を支払ってもらえるのかについてもご紹介しておきましょう。単純に水災による被害となると、大雨で外壁が汚れてしまった…、エコキュートが倒れてしまった…なんて場合でも保険金の支払いを受けられそうなものですよね。

しかし、水災補償の保険金の支払い要件については、意外に細かな規定がありますので、どんな被害でも補償してもらえるとは考えないでおきましょう。基本的に、以下の要件を満たしている必要があります。

- 建物や家財が保険価額の30%以上の損害を受けた場合

- 床上浸水、または地盤面から45cmを超える浸水があった場合

基本的には、上記いずれかの支払い要件に当てはまった場合、損害保険金を支払ってもらうことができます。ただし、水災補償の支払い基準については、保険会社によって微妙に異なる場合がありますので、詳しくはご自身が加入している保険内容を確認してみてください。

水災補償を受けられると勘違いしてしまう方が多いケースについて

最後に、建物や家財に何らかの被害が生じて、水災補償の保険申請をしようと勘違いしてしまいやすい状況をいくつかご紹介しておきます。火災保険は、非常に幅広い補償範囲を持っていますが、上記のように支払い要件は厳しく決められていますので、それを満たしていなければ損害保険金を受け取る事はできません。

以下のような事例は、特に水災補償を間違いやすいと言われていますので、覚えておきましょう。

①漏水による水濡れ

マンションやアパートなどに住んでいる方で、上階に住んでいる方の風呂や洗濯排水などの漏水で家財が水濡れした…という場合は水災ではありません。水に関するものですので、水災に当たるのではと思うかもしれませんが、そうではないのです。これ以外にも、水道管や貯水タンク、トイレやスプリンクラーなど、給排水設備の事故については、水災という扱いではなく、『水漏れ』として補償されることになります。

水に関するもの全てが水災補償による補償を受けられるわけではないので、注意してください。

②地震による津波や土砂崩れ

次は地震による津波や土砂崩れによる被害です。津波や土砂崩れは、水に関する災害ですので、水災に該当すると誰でも考えてしまいますよね。しかし、地震が起因となっている場合、水災補償の対象ではなく、地震保険の対象となるのです。

地震による被害は、地震保険に加入していなければ何の補償も受けることができませんので、地震保険への加入も慎重に検討するようにしましょう。

まとめ

今回は、火災保険の中でも水災補償の基礎知識についてご紹介してきました。この記事でもご紹介したように、火災保険は、非常に幅広い補償範囲を持っていることが特徴で、住宅の総合保険の様な扱いを受けることもあります。実際に近年では、台風による住宅被害を火災保険を利用して修理する事が出来るという情報が有名になってきており、ここ数年では、火災保険の風災補償を訪問販売の詐欺手口に利用するような悪徳リフォーム業者も登場していると言われています。

ただし、火災保険に加入していれば、何でもかんでも保険金を支払ってもらえるかというとそうではなく、火災保険の特約の多くは、自分で選択して付帯しなければならないものも多いのです。特に、水災補償については、その重要性が注目されるようになっていますが、スタンダードな状態で水災補償が付帯されている火災保険商品はまだ少ないと言われています。

購入する家が、河川の近くに建っている、低地になっているという方であれば、通常の火災保険に加入するのではなく、台風による暴風雨や集中豪雨による水害に備えるためにも、水災補償の特約を付帯するか慎重に検討すべきですよ。特に、大阪などの関西地方は、ほとんどの方が「水害の心配はない!」という意識を持っているのか、全国の中でも特に水災補償に加入する方が少ないと言われています。しかし、ここ数年は、台風の進路が変わってきていますし、大阪でも大雨が降ることは増えていますので、今後も水災補償が必要ない地域とは考えない方が良いかもしれませんよ!

■合わせて読みたい!

> 新築戸建てと火災保険の関係について。賢く選ぶためにおさえておきたい火災保険の基礎知識

> 地震保険とは?今後の事を考えると、地震保険は加入したほうが良いの?